「広告のROASが300%だから黒字」。粗利率30%の商材だと、この一言は赤字ギリギリです。粗利率は売上ではなく「手元に残る現金」を決める数字で、黒字かどうかの判断はすべて粗利率から始まります。

本記事では、粗利率の計算式と損益分岐点ROAS(1÷粗利率)の逆算をやさしく整理したうえで、黒字ラインを超えて効率よく売れているチャネルを、訪問1回あたりの売上(RPS)でどう見分けるかまでを順に解説します。

まとめ解説動画

目次

この記事のまとめ#

-

粗利率 = (売上 − 売上原価) ÷ 売上 × 100

黒字かどうかの判断は、売上ではなく粗利率から始まる

-

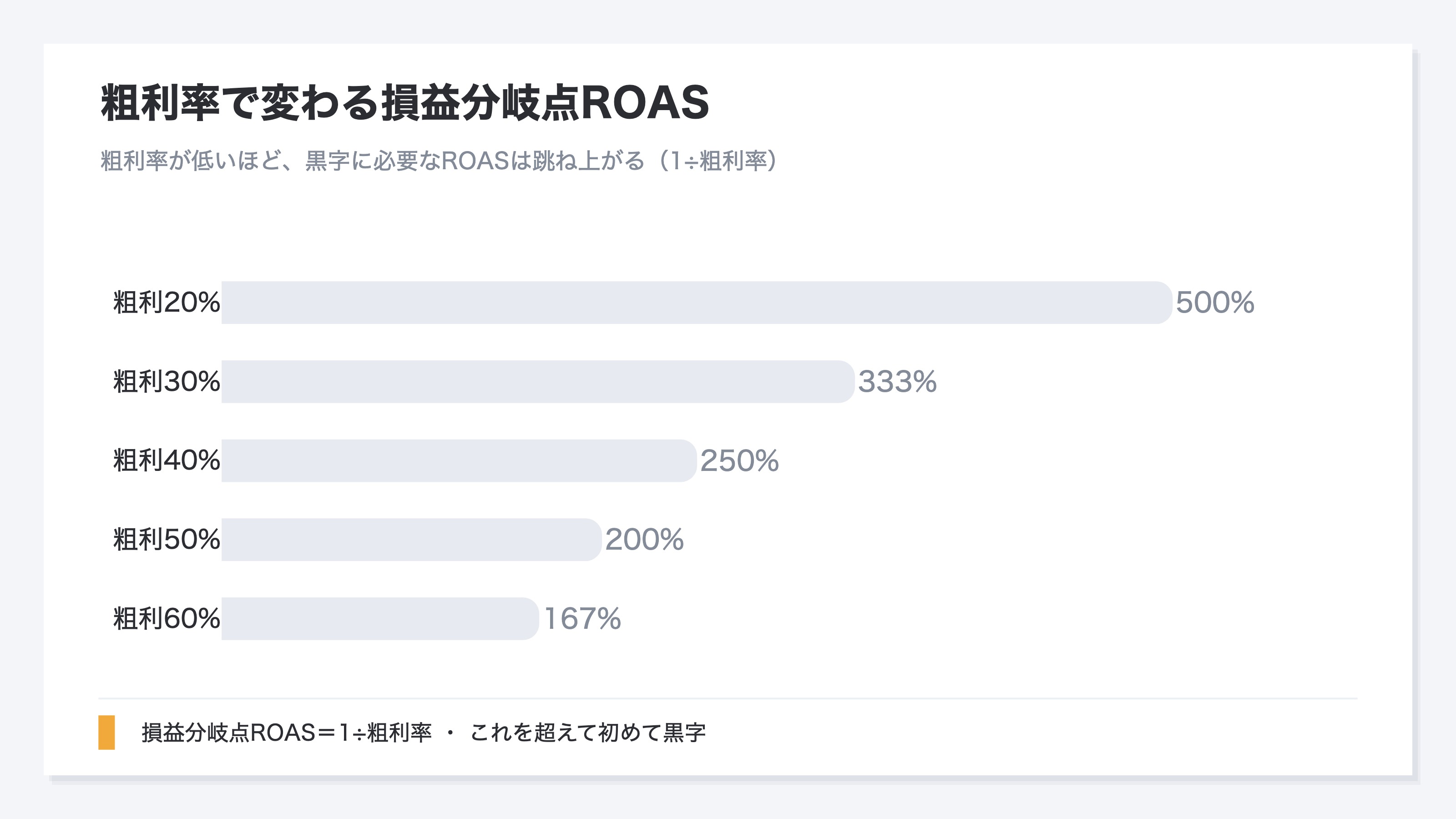

損益分岐点ROAS = 1 ÷ 粗利率

粗利率30%なら333%、50%なら200%。これを超えて初めて黒字

-

同じROAS300%でも、粗利率次第で黒字と赤字が逆転する

ROAS単独で黒字判定する習慣は、粗利率の低い商材ほど危ない

-

黒字を確認したら、次はチャネル別の売上効率(RPS)で見分ける

どのチャネルが損益分岐を超えて効率よく売れているかは、ROASでは分からない

1.粗利率の計算式と損益分岐点ROAS#

粗利率は「売上のうち、原価を引いて手元に残る割合」です。計算式は次のとおりです。

粗利率 (%) = (売上 − 売上原価) ÷ 売上 × 100

売上1,000万円・原価600万円なら粗利率は40%。会計でいう「売上総利益率」と同じ意味です。ECの売上原価に含めるのは、商品の仕入れ価格(自社製造なら製造原価)・仕入れ送料・梱包資材・決済手数料の4つです。広告費や人件費、賃料は販管費として扱い、粗利率には入れません。

この粗利率が分かると、広告で黒字になる最低ラインのROASがすぐ出せます。これが損益分岐点ROASです。ROASは「広告費1円あたり何円の売上が立ったか」を表す数字(売上÷広告費)で、損益分岐点ROASは利益がちょうどゼロになるROASを指します。計算式はシンプルです。

損益分岐点ROAS = 1 ÷ 粗利率

| 粗利率 | 損益分岐点ROAS | 意味 |

|---|---|---|

| 20% | 500% | ROAS500%でようやくトントン |

| 30% | 333% | 333%未満は赤字 |

| 40% | 250% | 250%が黒字ライン |

| 50% | 200% | 200%で回収 |

| 60% | 167% | 167%超で黒字 |

粗利率が低いほど、黒字に必要なROASは跳ね上がります。だからこそ、業種平均のROASを目標にするのではなく、自店の粗利率から逆算した損益分岐点を基準にするのが正しい順序です。詳しい逆算手順は ROAS完全ガイド でも解説しています。

2.同じROAS300%でも黒字と赤字が逆転する#

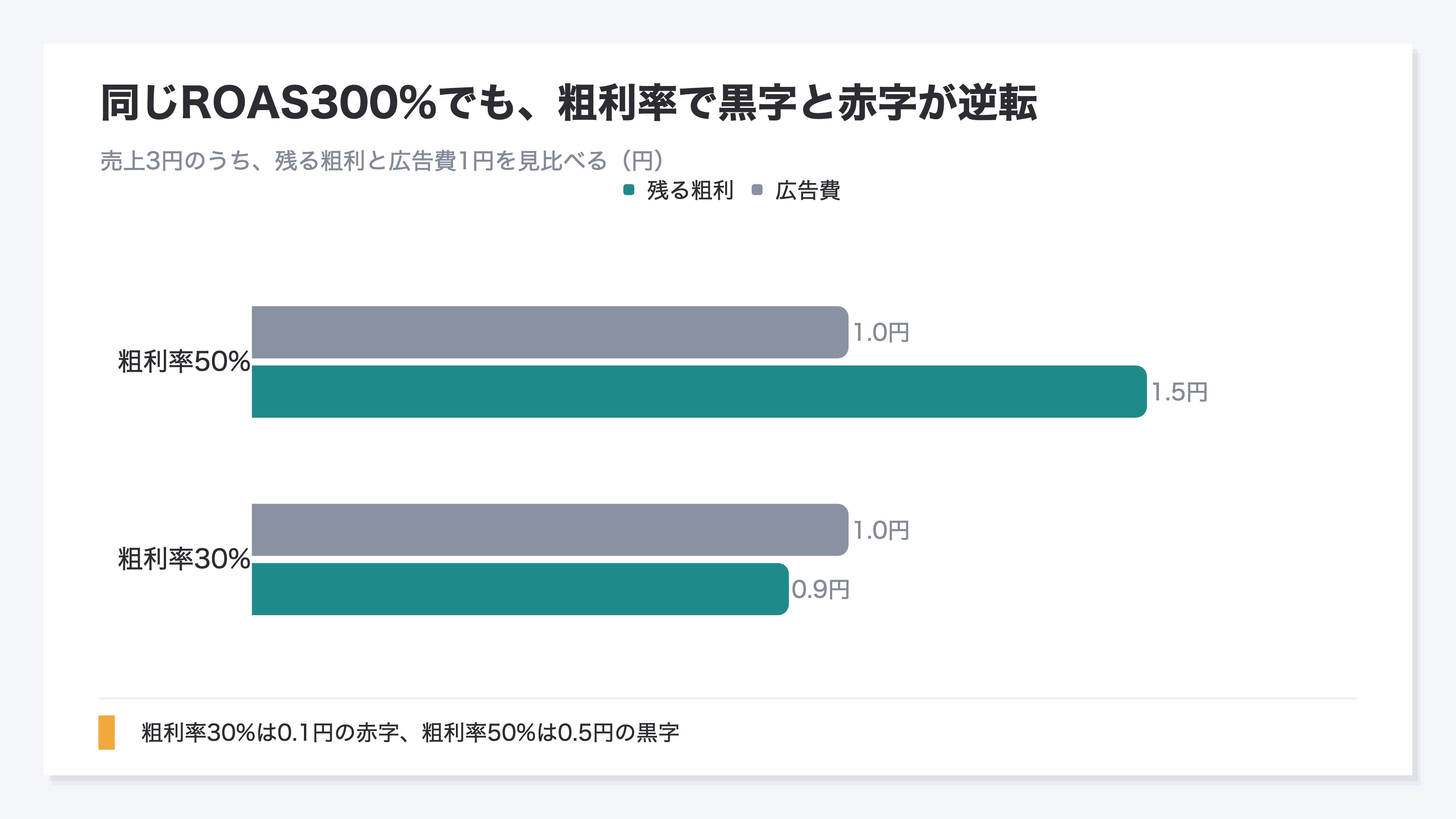

ROAS300%は「広告費1円で売上3円」という意味で、利益ではなく売上を見ています。同じ300%でも、粗利率が違えば黒字と赤字は逆転します。

たとえば売上3円の内訳を見てみます。粗利率30%なら、粗利は0.9円。そこから広告費1円を引くと0.1円の赤字です。一方、粗利率50%なら粗利は1.5円で、広告費1円を引いても0.5円の黒字。同じROAS300%なのに、片方は赤字、片方は黒字です。

ここに、ROAS単独で判断する習慣の危うさがあります。広告管理画面はROASを大きく表示しますが、その数字だけでは黒字か赤字かは決まりません。粗利率の低い商材ほど、見かけのROASは良くても利益が残らない、ということが起きます。

粗利率別に損益分岐点ROASを並べると、必要な水準がはっきりします。家電のように粗利が薄い商材は損益分岐点が高く、コスメのように粗利が厚い商材は低い。同じ300%でも、家電なら赤字、コスメなら十分な黒字、ということが普通に起こります。業種別の目安は 業種別ROASの目安2026 でも整理しています。

3.損益分岐点ROASを超えているか、で判定する#

判定の順序はシンプルです。業種平均と比べて一喜一憂するのではなく、自店の損益分岐点を超えているかどうかで見ます。

まず自店の粗利率を確認します。売上原価がはっきりしない場合は、「売上 − 仕入れ − 送料 − 決済手数料」でざっくり概算してかまいません。粗利率が出たら 1 ÷ 粗利率 で損益分岐点ROASを計算します。あとは実際のROASと比べるだけです。

| 実ROAS vs 損益分岐点 | 判定 | 次の方針 |

|---|---|---|

| 損益分岐点の0.8倍未満 | 赤字 | 配信を止め、クリエイティブやターゲットを見直す |

| 損益分岐点の0.8〜1.2倍 | トントン | 改善で黒字化を狙う段階 |

| 損益分岐点の1.2倍以上 | 黒字 | 予算拡大を検討できる |

ここで注意したいのは、リピート前提の商材です。コスメやサブスクのように2回目以降の購入が見込めるECは、初回のROASが損益分岐点を下回っても、顧客が長期で生む売上(LTV)まで含めれば黒字が成立することがあります(詳しくは RPSの計算式と出し方 も参考になります)。初回ROASだけで配信を止めると、本来育つはずのチャネルを切ってしまうこともあるわけです。

この判定までは、考え方そのものは難しくありません。粗利率を出して、損益分岐点ROASを計算して、実ROASと比べる。それだけです。重くなるのは、ここから先です。

4.黒字でも「次の一手」はROASだけでは決まらない#

損益分岐点ROASは「黒字か赤字か」を教えてくれます。でも「次にどのチャネルへ予算を寄せるか」は、ROASだけでは決まりません。

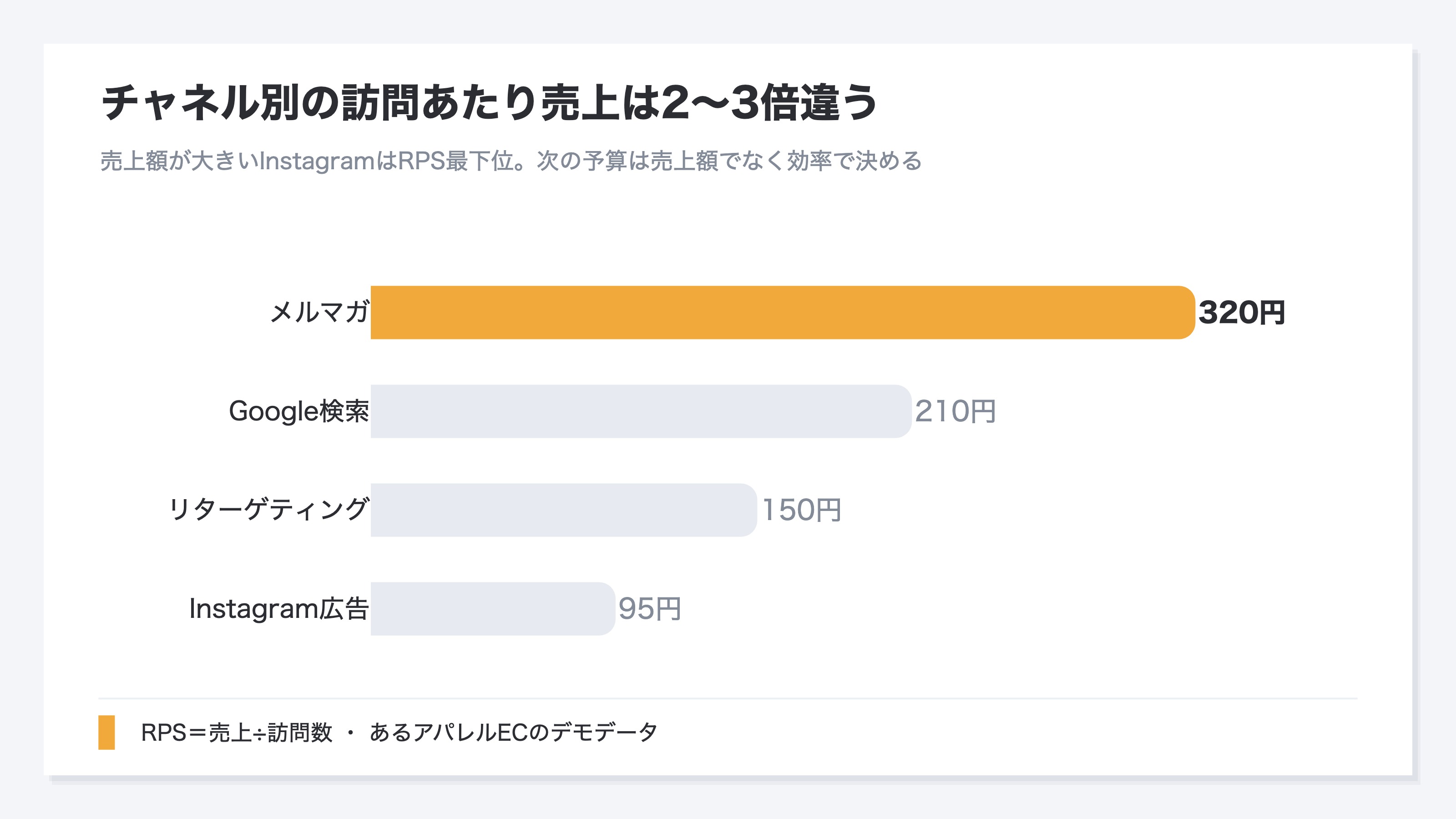

ROASには弱点があります。広告費を投じたチャネルしか評価できず、しかも「売上額が大きいチャネル=効率が良い」とは限らない点です。ここで役立つのが、訪問1回あたりの売上(RPS=Revenue Per Session)です。RPSは「集めた訪問を、どれだけ効率よく売上に変えたか」を映します。

| チャネル | 訪問あたり売上(RPS) | 見え方 |

|---|---|---|

| メルマガ | 320円 | 配信コストが低く、効率は最上位 |

| Google検索 | 210円 | 安定して効率が高い |

| リターゲティング | 150円 | 中位 |

| Instagram広告 | 95円 | 売上額は大きいが、訪問あたりは最下位 |

Instagram広告は売上額が一番大きいことが多く、ROASだけ見ると「もっと予算を増やそう」となりがちです。でも訪問あたりで見ると最下位で、予算を増やすほど効率の悪い訪問を買い増すことになります。逆にメルマガは訪問あたりの売上が最上位なのに、コストが低いため見落とされがちです。次の一手は「売上額」ではなく「訪問あたりの効率」で決める。これが、損益分岐を超えたあとに見るべき数字です。

考え方そのものは難しくありません。重いのは、これを毎回、チャネルをまたいで手作業でそろえることです。各媒体の管理画面は基準がばらばらで、重複も混ざります。GA4でもチャネル別の総額は出せますが、重複を取り除いたRPS・AOV・CVRをチャネル別に1画面にまとめるのは、構造的に手作業の組み直しになります。

RevenueScopeの解決策

ここまでの「損益分岐点で黒字を判定し、チャネル別の効率で次を決める」が、実際にどう見えるかを見てみましょう。RevenueScope は、GA4とサイトの売上データから、広告チャネルごとの売上効率を1画面にまとめます。表示する指標は Revenue(売上)/AOV(客単価)/RPS(訪問あたり売上)/CVR(成約率) の4つです。

| チャネル | RPS(訪問あたり売上) | 客単価(AOV) | 購入率(CVR) |

|---|---|---|---|

| メルマガ | ¥320 | ¥4,000 | 8.0% |

| Google検索 | ¥210 | ¥3,500 | 6.0% |

| リターゲティング | ¥150 | ¥3,200 | 4.7% |

| Instagram広告 | ¥95 | ¥5,300 | 1.8% |

(表示はRevenueScopeでチャネル別に見たときのイメージ。数字はデモデータ。)

この一覧(あるアパレルECのデモデータ)を読むと、次の2つがすぐ分かります。1つは、メルマガのRPSが¥320で最上位なのに対し、Instagram広告は売上額こそ大きいがRPSは¥95で最下位という逆転。もう1つは、Instagramは成約率(CVR)も低く、訪問の質そのものが弱いという点です。損益分岐点を超えているかは粗利率と突き合わせて判断しますが、どのチャネルが効率よく売れているかは、この一覧を見ればはっきりします。

ここから導ける次の一手は明確です。Instagramへの増額は一度止め、効率最上位のメルマガと、安定して高いGoogle検索に次の予算を寄せる。ROASだけでは「売上が大きいInstagramを伸ばそう」と逆の判断をしかねないところを、チャネル別RPSが正してくれます。

なお、RevenueScope は粗利率・損益分岐点ROAS・利益そのものは算出しません。損益分岐点ROASは粗利率から自分で逆算する数字で、広告APIとの直連も意図的に持たない設計です。RevenueScope が出すのは、タグ1つ・5分で取れる、重複を取り除いたチャネル別の実売上効率(Revenue/AOV/RPS/CVR)です。損益分岐点ROASで黒字を確認したら、そのあとの「どのチャネルを伸ばすか」を、この実売上効率で決められるようにする道具だと考えてください。

FAQ#

Q. 損益分岐点ROASはどう計算しますか?

A. 1 ÷ 粗利率 です。粗利率30%なら333%、50%なら200%が損益分岐点ROAS。これを超えて初めて黒字になります。粗利率が分からない場合は、「売上 − 仕入れ − 送料 − 決済手数料」でざっくり概算してかまいません。

Q. ROASが業種平均を上回っていれば安心ですか?

A. いいえ。粗利率が低い店は、業種平均を上回っても赤字のことがあります。まず自店の損益分岐点ROASを出し、それを超えているかで判定してください。業種別の目安は 業種別ROASの目安2026 を参考にしてください。

Q. RevenueScopeで粗利率やROASは出せますか?

A. いいえ。RevenueScopeが出すのは Revenue/AOV/RPS/CVR の実売上効率で、粗利率・ROAS・利益そのものは算出しません。損益分岐点ROASは粗利率から逆算し、黒字を確認したあとの「どのチャネルを伸ばすか」をRPSで判断する、という使い分けになります。

まとめ#

粗利率は、売上のうち手元に残る割合((売上 − 売上原価) ÷ 売上 × 100)です。広告で黒字になる最低ラインは、ここから損益分岐点ROAS(1÷粗利率)として逆算できます。粗利率30%なら333%、50%なら200%。同じROAS300%でも、粗利率次第で黒字と赤字は逆転します。

判断の基準は業種平均ではなく、自店の損益分岐点を超えているかどうかです。そして黒字を確認したあとの「次の一手」は、ROASではなくチャネル別の訪問あたり売上(RPS)で決めます。どのチャネルが損益分岐を超えて効率よく売れているか。それを見比べられる状態を一度つくっておくと、広告予算を無駄なく回せます。

どの広告が売上を生んでいるか、一目でわかる

月5,000セッションまで、AIアナリストもずっと無料。クレジットカード不要。最短5分で導入。